FIREとは

FIRE(Financial Independence Retire Early)とは、経済的に独立し、早期に退職することを指す言葉です。この考え方は、お金の心配がなく自由な生活を送ることを目指します。

- Financial=財政的

- Independence=独立

- Retire=引退

- Early=早く

経済的な独立とは、労働収入がなくても

収入が生活費を上回る状態を意味します。

急に仕事を失ったり、働けなくなった場合でも貯蓄や投資によって不労収入を得ることで、将来の不確実性に備え、経済的な安定を保つことができます。

お金は労働しなくても入ってくるので

お金や仕事の制約がない生活スタイルを選ぶことができるようになります。

FIREするには

FIREを実現するには、「不労収入」を得ることが重要です。

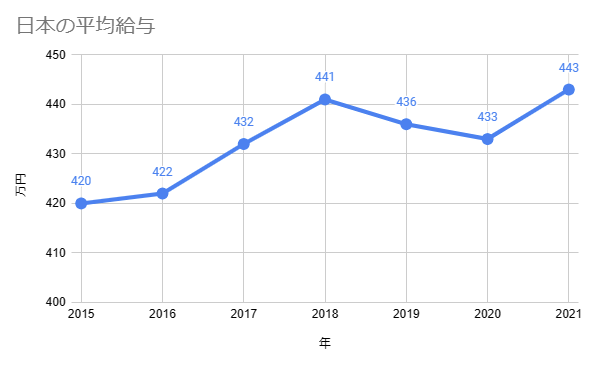

例えば、あなたが1億円の資産を保有しているとします。その場合、毎年5%の利回りで運用することで、「年間500万円」の不労収入を得ることができます。

この不労収入は、日本人の平均年収に匹敵し、多くの人の生活費や支出を賄うことができる金額です。

参考:国税庁「令和3年 民間給与実態統計調査」

では、どのような方法で1億円から不労収入を生み出すことができるのでしょうか?

それが「資産」です。

資産とは

資産とは、お金が入ってくる、投資対象となる金融商品(例 株、債券など)や不動産などのことを指します。

おもな資産

- 株式

- 債券

- 不動産

- 金

- 暗号資産

しかし、投資や資産について正しく理解していないと、思わぬ結果になってしまうことがあります。例えば、投資をしているつもりが実はギャンブルに近い行為であったり、資産を増やすつもりが実は負債を買ってしまっていたりといったことです。

そのため、既に投資を始めている方でも、投資とギャンブルの違いや資産と負債の違いについて詳しく知ることをおすすめします。

以下では、実際にFIREを実現するために私が行った具体的な取り組みを紹介していきます。

FIRE達成への4つのポイント

1 年間の生活費を把握する。

1年間の支出を確認します。

もし、すぐにわからないようでしたら

「1年分の給料明細の総収入」と「その年に貯金できた金額」を確認してください。

例) (総収入500万円) - (年間貯金50万円) = (年間生活費は450万円)

となります。

2 年間生活費の25倍の資産が必要。

年間の生活費を把握したら、その金額を25倍し、出てきた金額があなたがFIREするために必要な資産額です。

年間生活費×25倍=FIRE達成に必要な資産額

例)(年間生活費450万円)×(25倍)=(1億1250万)

FIREするには1億1250万円の資産が必要になります。

3 資産を年間4%ずつ取崩す。

まずはなぜ支出の25倍の資産が必要なのかを理解しましょう。

根拠となっているのが、2018トリニティ研究の研究結果です。

研究内容

「株式100%、債券0%」

「株式75%、債券25%」

「株式50%、債券50%」

「株式25%、債券75%」

「株式0%、債券100%」

の割合の資産を年間3~12%の割合で取り崩し、30年後にどうなるかを検証しています。

結論

「株式100%、債券0%」

「株式75%、債券25%」

「株式50%、債券50%」

の割合の資産であれば、「4%ずつ取り崩すと、95%の確率で資産は減らなかった。」

また、資産が減らなかった95%のシチュエーションのうち50%の確率で資産は2~8倍になった。

ということが研究結果から分かります。

なぜ4%なら大丈夫?

もちろん、過去のデータにもとづいた検証であり、未来に当てはめることはできません。

しかし、未来に経済の成長が見込めるのであれば、一つの目安にはなります。

検証に使われている株式の「S&P500インデックス」は、期待利回りが約7%なので

利回り7% > 4%の取り崩し+2%のインフレ

となるため、資産が増えていくのです。

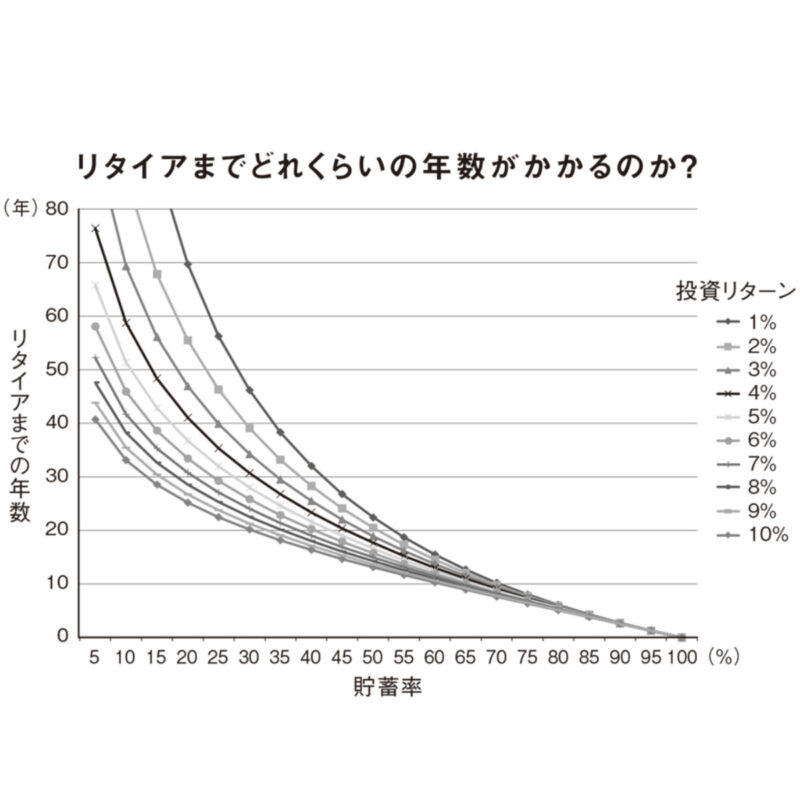

4 FIRE達成の鍵は貯蓄率!

FIRE達成までの期間は、貯蓄率と投資商品の期待利回りで求めることができます。

貯蓄率の計算方法は

(年間貯蓄額)÷(年間収入額)=(貯蓄率)

となります。

例)(年間貯蓄額100万)÷(年間収入額400万)=(貯蓄率0.25)

つまりこの場合は25%の貯蓄率となります。

試しに貯蓄率30%、投資リターン10%を確認すると、

リタイアまでちょうど20年になっています。

さてここで大事なとこがわかります。10~20年でFIREを目指す場合。30%以上の貯蓄率が無ければかなり厳しいということです。

逆に言うと

貯蓄率を高めることが、FIRE達成への近道になります。

貯蓄率を高めるため方法は

「収入を増やし」、「支出を減らす」ということです。

最重要!年間の支出について改めて考える

ここまでは基本的なFIREについて記述してきました。

そしてもっとも重要なのはここからです!!!

年間支出を下げる方法

- 家計簿をつけ、正確に把握することでまだ下がる余地がある。

- 節約、倹約の余地がある。

- FIRE後、年金受給開始後の必要資産額はさらに減る。

- FIRE後も働くことを前提とすれば、収入必要資産は大きく減少する。

- FIRE後、やりたいことに挑戦し、結果収入につながる可能性がある。

人生100年時代を迎えるこれからの時代

経済的自由の早期達成は、有意義な時間を残し第2の人生をいかに楽しめるかが重要です。

また、このように逆算し、貯蓄額が分かっていれば、根拠もなく貯金するよりも、今現在に使えるお金も増えるのです。

最後に

FIRE達成で得られる、最大のメリットは、お金から解放され、お金のために働くマインドが必要なくなることです。

お金を得るための労働から、利他的な考えのもとの労働へマインドが変わることで、幸福度の高い労働者が増えます。

私はFIREという考えに出会い、学んでいった結果、経済的な不安がなくなり最終的に「妻のFIRE」という考えに行きつきました。

FIREの仕組みを理解し資産形成の方法を取り入れることで、将来の不安が減る人も多くいるのではないでしょうか?

コメント